การผ่อนบ้านกับเจ้าของเหมาะกับคนที่กู้ธนาคารไม่ผ่าน เช่น ฟรีแลนซ์ ไม่มีสลิปเงินเดือน หรือผู้ที่ต้องการซื้อบ้านแบบรวดเร็วไม่อยากรออนุมัติ รวมถึงนักลงทุนที่ต้องการต่อรองเงื่อนไขเองได้ อย่างไรก็ตาม ผู้ที่เลือกวิธีนี้ควรมีวินัยทางการเงินสูง และเข้าใจเงื่อนไขสัญญาเป็นอย่างดี เพราะหากพลาดอาจเสียทั้งเงินและสิทธิในทรัพย์สินได้ง่ายกว่าการกู้ผ่านธนาคาร

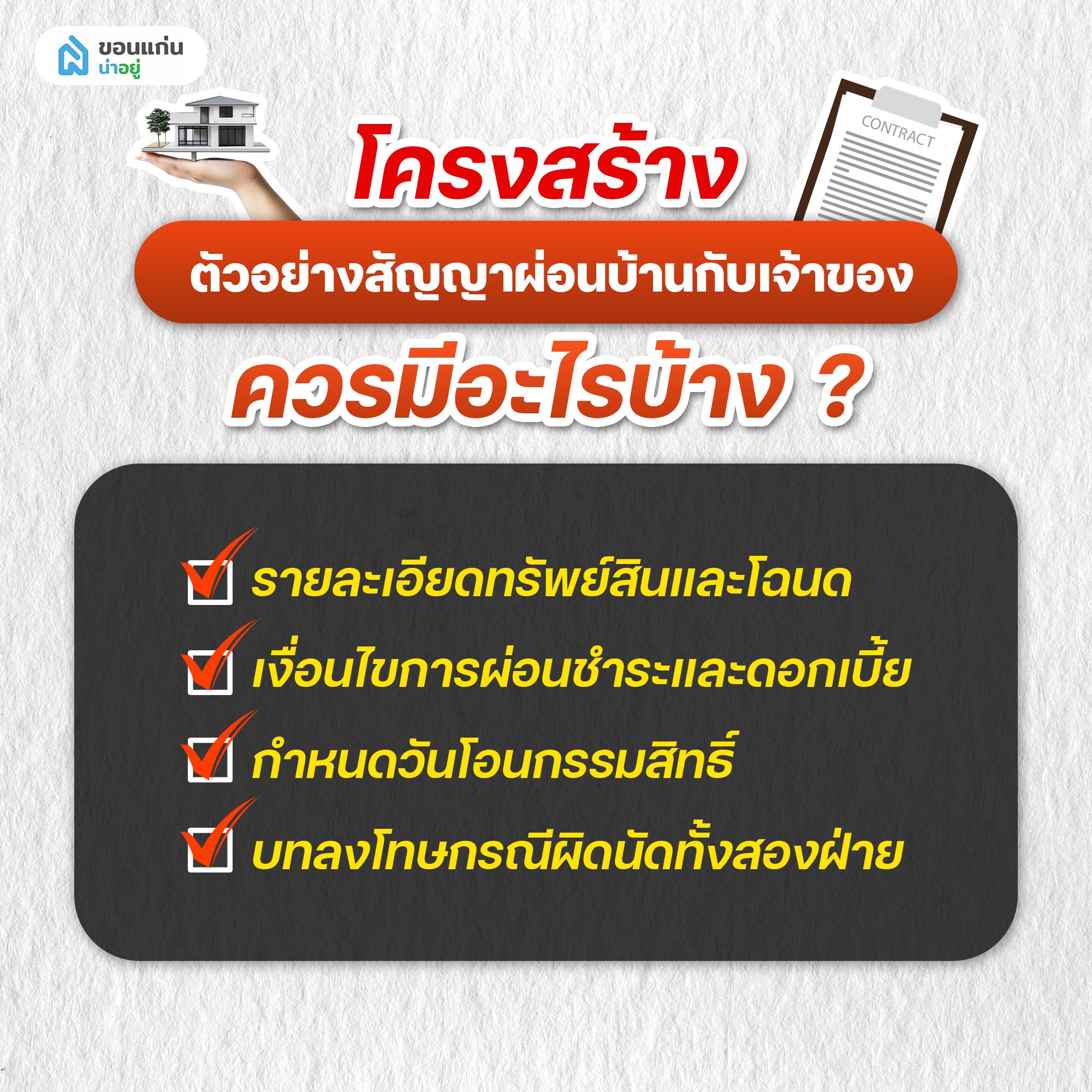

โครงสร้างตัวอย่างสัญญาผ่อนบ้านกับเจ้าของ ควรมีอะไรบ้าง?

ตัวอย่างสัญญาผ่อนบ้านกับเจ้าของที่ดี ต้องมีโครงสร้างชัดเจน ครอบคลุมทุกประเด็นสำคัญ เพื่อป้องกันข้อพิพาทในอนาคต โดยเฉพาะในกรณีที่ไม่มีธนาคารเข้ามาเป็นตัวกลาง รายละเอียดในสัญญาจึงต้องระบุให้ครบ ทั้งข้อมูลทรัพย์สิน เงื่อนไขการชำระเงิน สิทธิหน้าที่ของทั้งสองฝ่าย และบทลงโทษเมื่อเกิดปัญหา หากขาดข้อใดข้อหนึ่งไป อาจทำให้เสียเปรียบหรือเสี่ยงโดนโกงได้ง่าย

รายละเอียดทรัพย์สินและโฉนด

ในสัญญาผ่อนบ้านกับเจ้าของต้องระบุข้อมูลทรัพย์สินให้ชัดเจนที่สุด เช่น บ้านเลขที่ ที่ตั้ง โฉนดเลขที่ ขนาดที่ดิน และรายละเอียดสิ่งปลูกสร้าง เพื่อยืนยันว่าทรัพย์นั้น “มีอยู่จริง” และเป็นของผู้ขาย นอกจากนี้ควรตรวจสอบโฉนดกับกรมที่ดินก่อนทำสัญญา ว่าผู้ขายเป็นเจ้าของตัวจริง และไม่มีภาระผูกพัน เช่น จำนองหรือคดีความ เพราะหากไม่ตรวจสอบ อาจเสี่ยงซื้อทรัพย์ที่มีปัญหาตามมาได้

เงื่อนไขการผ่อนชำระและดอกเบี้ย

ควรระบุจำนวนเงินทั้งหมด ยอดคงเหลือ จำนวนงวด วันชำระ และจำนวนเงินต่อเดือนให้ครบถ้วน รวมถึงกรณีมีดอกเบี้ย ต้องเขียนให้ชัดว่าเป็นอัตราเท่าไร คิดแบบคงที่หรือแบบลดต้นลดดอก การกำหนดเงื่อนไขที่ชัดเจนจะช่วยลดความเข้าใจผิด และป้องกันการเปลี่ยนแปลงเงื่อนไขโดยพลการในภายหลัง

กำหนดวันโอนกรรมสิทธิ์

หนึ่งในจุดที่สำคัญที่สุดในตัวอย่างสัญญาผ่อนบ้านกับเจ้าของ คือการระบุเงื่อนไขการโอนกรรมสิทธิ์ให้ชัดเจน เช่น โอนเมื่อผ่อนครบทั้งหมด หรือโอนเมื่อชำระถึงเปอร์เซ็นต์ที่กำหนด พร้อมระบุระยะเวลาแน่นอน เช่น “ภายใน 30 วันหลังชำระครบ” เพื่อป้องกันกรณีผู้ขายไม่ยอมโอนบ้านหลังจากรับเงินครบแล้ว ซึ่งเป็นปัญหาที่พบได้บ่อยในสัญญาประเภทนี้

บทลงโทษกรณีผิดนัดทั้งสองฝ่าย

สัญญาผ่อนบ้านกับเจ้าของที่ดีต้องมีบทลงโทษที่เป็นธรรมทั้งผู้ซื้อและผู้ขาย เช่น หากผู้ซื้อผิดนัดชำระเกินจำนวนงวดที่กำหนด ผู้ขายสามารถยกเลิกสัญญาได้ แต่ในขณะเดียวกัน หากผู้ขายไม่โอนกรรมสิทธิ์ตามเงื่อนไข ก็ควรมีบทลงโทษ เช่น คืนเงินทั้งหมดพร้อมค่าเสียหาย การระบุเงื่อนไขแบบสมดุลจะช่วยให้ทั้งสองฝ่ายปฏิบัติตามสัญญาอย่างจริงจัง และลดความเสี่ยงในการเกิดข้อพิพาทในอนาคต

วิธีเขียนสัญญาผ่อนบ้านกับเจ้าของ ให้ปลอดภัยที่สุด

การเขียนสัญญาผ่อนบ้านกับเจ้าของให้ปลอดภัย ไม่ใช่แค่เขียนให้ครบ แต่ต้อง “เขียนให้รัดกุมและป้องกันความเสี่ยงล่วงหน้า” ดังนั้นทุกเงื่อนไขในสัญญาคือสิ่งที่คุ้มครองสิทธิของคุณโดยตรง ยิ่งเขียนชัดมากเท่าไหร่ โอกาสโดนโกงหรือเกิดปัญหายิ่งน้อยลงเท่านั้น

แนวทางเขียนสัญญาให้ปลอดภัยที่สุด

- ระบุข้อมูลผู้ซื้อผู้ขายให้ครบ พร้อมเลขบัตรประชาชนและที่อยู่ชัดเจน

- เขียนรายละเอียดทรัพย์สินตามโฉนดจริง (เลขที่โฉนด พื้นที่ ที่ตั้ง)

- กำหนดราคาซื้อขาย และยอดผ่อนให้ชัดเจน

- ระบุงวดผ่อน วันชำระ และช่องทางการชำระเงินทุกครั้ง

- เขียนอัตราดอกเบี้ย(ถ้ามี) พร้อมวิธีคำนวณอย่างชัดเจน

- กำหนด “วันโอนกรรมสิทธิ์” แบบมีระยะเวลาที่แน่นอน

- ใส่บทลงโทษกรณีผิดนัดทั้งผู้ซื้อและผู้ขายอย่างเป็นธรรม

- แนบเอกสารสำคัญ เช่น สำเนาโฉนด และบัตรประชาชนทั้งสองฝ่าย

- มีพยานลงนามในสัญญาอย่างน้อย 2 คน

- หากเป็นไปได้ ควรทำสัญญาที่กรมที่ดินหรือให้ผู้เชี่ยวชาญตรวจสอบก่อนเซ็น

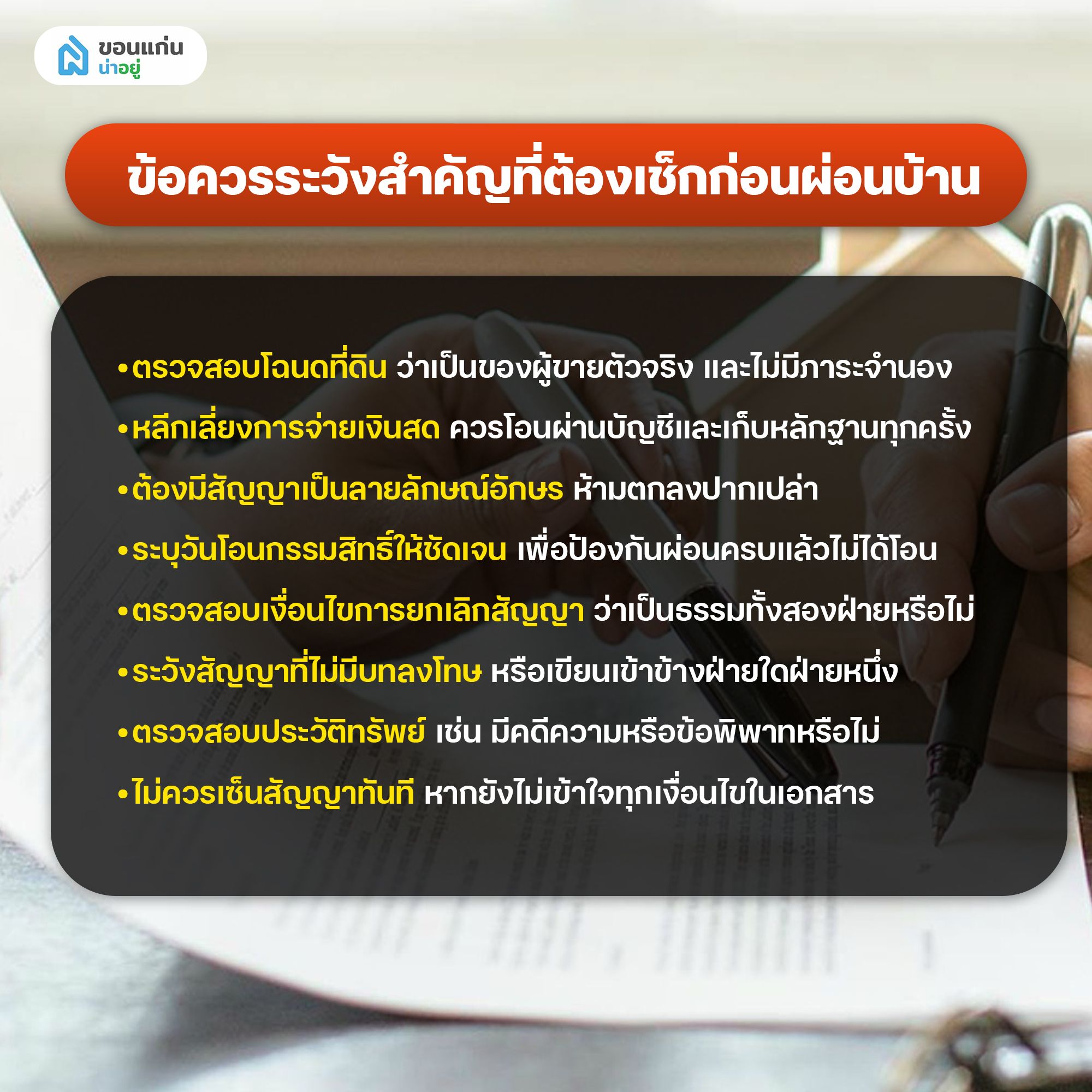

ข้อควรระวังในการผ่อนบ้านแบบไม่มีธนาคาร

การผ่อนบ้านกับเจ้าของโดยไม่ผ่านธนาคาร แม้จะช่วยให้ซื้อบ้านได้ง่ายขึ้น แต่ก็มี “ความเสี่ยงที่ต้องระวังเป็นพิเศษ” เพราะไม่มีตัวกลางคอยคุ้มครอง หากพลาดเพียงจุดเดียว อาจเสียทั้งเงินและสิทธิในทรัพย์สินได้ ดังนั้นก่อนตัดสินใจทำสัญญา ควรตรวจสอบทุกอย่างให้ละเอียด และไม่มองข้ามรายละเอียดเล็ก ๆ น้อย ๆ ที่อาจกลายเป็นปัญหาใหญ่ในอนาคต

ข้อควรระวังสำคัญที่ต้องเช็กก่อนผ่อนบ้าน

- ตรวจสอบโฉนดที่ดินว่าเป็นของผู้ขายตัวจริง และไม่มีภาระจำนอง

- หลีกเลี่ยงการจ่ายเงินสด ควรโอนผ่านบัญชีและเก็บหลักฐานทุกครั้ง

- ต้องมีสัญญาเป็นลายลักษณ์อักษร ห้ามตกลงปากเปล่า

- ระบุวันโอนกรรมสิทธิ์ให้ชัดเจน เพื่อป้องกันผ่อนครบแล้วไม่ได้โอน

- ตรวจสอบเงื่อนไขการยกเลิกสัญญา ว่าเป็นธรรมทั้งสองฝ่ายหรือไม่

- ระวังสัญญาที่ไม่มีบทลงโทษ หรือเขียนเข้าข้างฝ่ายใดฝ่ายหนึ่ง

- ตรวจสอบประวัติทรัพย์ เช่น มีคดีความหรือข้อพิพาทหรือไม่

- ไม่ควรเซ็นสัญญาทันที หากยังไม่เข้าใจทุกเงื่อนไขในเอกสาร

การใส่ใจในรายละเอียดเหล่านี้ จะช่วยลดความเสี่ยงในการถูกโกง และทำให้การผ่อนบ้านกับเจ้าของเป็นไปอย่างปลอดภัยมากขึ้นในระยะยาว

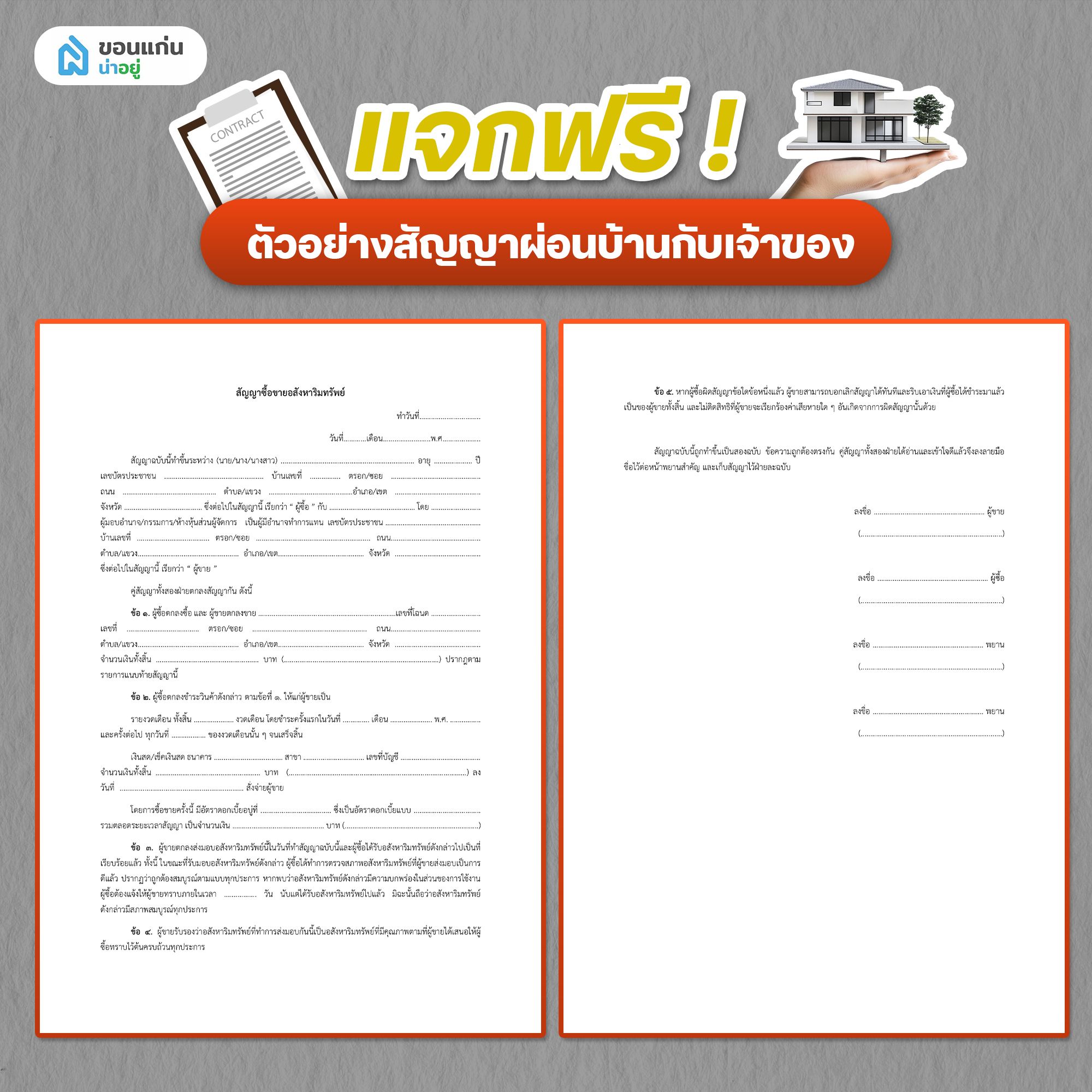

แจกฟรี! ตัวอย่างสัญญาผ่อนบ้านกับเจ้าของ

สำหรับใครที่กำลังมองหา “ตัวอย่างสัญญาผ่อนบ้านกับเจ้าของแบบไม่มีธนาคาร” เพื่อนำไปใช้งานจริง หรือใช้เป็นแนวทางก่อนทำสัญญาเอง น้องน่าอยู่ได้เตรียม “ตัวอย่างสัญญาผ่อนบ้านกับเจ้าของแบบแก้ไขได้” ให้สามารถดาวน์โหลดและกรอกข้อมูลได้ทันที

ดาวน์โหลด

สรุป ตัวอย่างสัญญาผ่อนบ้านกับเจ้าของ

การทำสัญญาผ่อนบ้านกับเจ้าของแบบไม่มีธนาคาร สิ่งสำคัญที่สุดคือ “ความรัดกุมของสัญญา” เพราะเป็นเครื่องมือเดียวที่ช่วยปกป้องสิทธิของทั้งผู้ซื้อและผู้ขาย หากมีการระบุรายละเอียดครบถ้วน ทั้งเรื่องทรัพย์สิน เงื่อนไขการผ่อน วันโอนกรรมสิทธิ์ และบทลงโทษเมื่อผิดนัด ก็จะช่วยลดความเสี่ยงในการถูกโกงหรือเกิดข้อพิพาทได้อย่างมาก

สำหรับใครที่กำลังมองหาโครงการบ้านผ่อนตรงกับเจ้าของ ไม่ว่าจะเป็น บ้านขอนแก่น บ้านเดี่ยวขอนแก่น คอนโดขอนแก่น บ้านแฝดขอนแก่น ทาวน์โฮมขอนแก่น การมีความรู้เรื่องสัญญาเหล่านี้จะช่วยให้คุณตัดสินใจได้มั่นใจขึ้น และเพื่อให้การผ่อนบ้านเป็นไปอย่างปลอดภัยและคุ้มค่าในระยะยาว

คำถามที่พบบ่อย

1.ผ่อนครบแล้วแต่เจ้าของไม่โอน ทำยังไง

ผู้ซื้อสามารถใช้ “สัญญาจะซื้อจะขาย” และหลักฐานการชำระเงินทั้งหมดเป็นหลักฐานในการฟ้องร้องบังคับโอนกรรมสิทธิ์ได้ โดยต้องยื่นเรื่องต่อศาลเพื่อให้มีคำสั่งบังคับโอนตามสัญญา ดังนั้นการเก็บหลักฐานการโอนเงินและเอกสารทุกงวดจึงสำคัญมาก

2.ไม่มีสัญญาเป็นลายลักษณ์อักษร ฟ้องได้ไหม

สามารถฟ้องได้ในบางกรณี หากมีหลักฐานอื่น เช่น สลิปโอนเงิน แชท หรือพยานบุคคลที่ยืนยันการตกลงซื้อขาย แต่จะ “เสียเปรียบอย่างมาก” เพราะไม่มีเอกสารยืนยันเงื่อนไขที่ชัดเจน ดังนั้นการทำสัญญาเป็นลายลักษณ์อักษรตั้งแต่แรกถือเป็นสิ่งจำเป็นที่สุด

3.ต้องไปทำสัญญาที่กรมที่ดินหรือไม่

ไม่จำเป็นต้องทำสัญญาที่กรมที่ดินเสมอไป แต่การไปทำสัญญาหรือทำบันทึกข้อตกลงที่กรมที่ดินจะช่วยเพิ่มความน่าเชื่อถือและความปลอดภัยมากขึ้น โดยเฉพาะในดีลที่มีมูลค่าสูง หรือมีเงื่อนไขซับซ้อน

ติดตาม "ขอนแก่นน่าอยู่" เพื่อไปหาบ้านมือ 1, หาคอนโด, บ้านมือ 2, ที่ดินและหาเช่า/ กดหอพักทั่วเมืองขอนแก่นได้ที่สามารถพบได้ที่นี่